基本稅額

基本稅額

功能說明:

一、哪些申報戶應該申報基本稅額?

(一)符合下列條件之一的申報戶,不必申報基本稅額:

- 申報綜合所得稅時,未適用投資抵減獎勵,且沒有「海外所得」、「特定保險給付」、「私募證券投資信託基金之受益憑證交易所得」及「非現金捐贈扣除額」等應計入基本所得額的項目者(即沒有本說明三之(一)~(四)項)。

- 雖有上述應計入基本所得額的項目(即本說明三之(一)~(四)項),但申報戶的基本所得額在670萬元以下者。

- 符合所得稅法規定免辦結算申報的非中華民國境內居住個人。

(二)不符合上述條件的申報戶,應依規定申報基本稅額。

二、所得基本稅額條例的申報單位為何?

綜合所得稅係以家戶為申報單位,而所得基本稅額條例也是以家戶為申報單位,納稅義務人與其依所得稅法規定應合併申報的配偶及受扶養親屬,有應計入基本所得額的項目時,應由納稅義務人合併申報基本所得額並計算基本稅額。

三、如何計算基本所得額?

基本所得額為下列(一)至(六)各項金額的合計數:

(一)海外所得總額:

應計入基本所得額的海外所得是指107年1月1日至12月31日取得未計入綜合所得總額的非中華民國來源所得及香港澳門來源所得。每一申報戶全年海外所得(A51)達新臺幣100萬元者,其海外所得應全數計入基本所得額;全戶全年海外所得未達新臺幣100萬元者,其海外所得無須計入基本所得額。所稱「非中華民國來源所得」指所得稅法第8條規定中華民國來源所得及臺灣地區與大陸地區人民關係條例規定大陸地區來源所得以外的所得。

個人海外所得總額,應就全年的營利所得、執行業務所得、薪資所得、利息所得、租賃所得及權利金所得、自力耕作、漁、牧、林、礦所得、財產交易所得、競技、競賽及機會中獎的獎金或給與、退職所得及其他所得等合併計算,各種所得類別所得額的計算,請詳「非中華民國來源所得及香港澳門來源所得計入個人基本所得額申報及查核要點」第5點至第16點的規定。

海外財產交易有損失者,得自同年度海外財產交易所得扣除,扣除數額以不超過該財產交易所得為限,且損失及所得均係以實際成交價格及原始取得成本計算損益,並經稽徵機關核實認定者為限。

海外所得已依所得來源地法律規定繳納所得稅者,得提出所得來源地稅務機關核定該項所得並取得所在地中華民國使領館或其他中華民國政府認許機構簽證之納稅證明,申報其所得額。但如有依所得來源地法律規定減稅、免稅金額或扣除一定金額者,該減稅、免稅的所得額或扣除金額仍應與當地稅務機關核定的所得額合併計算。

申報海外所得時,應檢附收、付款紀錄、契約書或其他證明所得額的文件,供稽徵機關查核認定,前述各項文據或所得來源地稅務機關發給的納稅證明為外文者,應附中文譯本,但經稽徵機關核准提示英文版本者,不在此限。

外國特定專業人才符合外國專業人才延攬及僱用法第9條及外國特定專業人才減免所得稅辦法規定,首次在我國居留滿183天且從事專業工作取得薪資所得超過300萬元的課稅年度起算3年內,各該課稅年度薪資所得超過300萬元部分的半數,免計入綜合所得總額課稅,海外所得亦免計入個人基本所得額,申報時應檢附外國特定專業人才減免所得稅申請書及相關證明文件。

(二)特定保險給付

指保險期間始日在95年1月1日以後,且其受益人與要保人非屬同一人的人壽保險及年金保險契約,受益人受領的保險給付。但其中屬於死亡給付部分,每一申報戶全年合計數在3,330萬元以下者,免予計入,超過3,330萬元者,以扣除3,330萬元後的餘額計入。非屬死亡給付部分,應全數計入基本所得額,不得扣除3,330萬元。

(三)私募證券投資信託基金的受益憑證交易所得:

交易所得的計算說明如下:

應以交易時的成交價格,減除原始取得成本及必要費用(如:手續費)後的餘額為所得額或損失額;如係請求證券投資信託事業買回(亦即贖回)者,應以買回價格,減除原始取得成本及必要費用(如:手續費)後的餘額為所得額或損失額。

受益憑證原始取得成本,應採用個別辨認法,或按出售時所持有同一受益憑證,依所得稅法施行細則第46條規定的加權平均法計算之(請於申報時自行勾選)。一經採用加權平均法者,在該受益憑證全部轉讓完畢前,以後年度亦應採用加權平均法,不得改採個別辨認法。

交易所得應於轉讓日所屬年度,計入基本所得額;惟受益人請求證券投資信託事業買回受益憑證者,應以契約約定核算買回價格之日所屬年度,計入基本所得額。

- 申報交易所得或損失時,應檢附收、付款紀錄、買賣契約書或其他足資證明買賣價格的文件,供稽徵機關查核認定。

如未依法申報交易所得,或未提供證明所得額的文件,應按下列方式,計算其所得額:

已提供交易時的實際成交價格或已查得交易時的實際成交價格,但無法證明原始取得成本者,以實際成交價格的20%,計算其所得額。

未提供交易時的實際成交價格者,除稽徵機關已查得交易時的實際成交價格,應以該價格計算收入外,應先以轉讓日的基金淨資產價值或契約約定的買回價格核算其收入,再按該收入的75%,計算其所得額。

如經稽徵機關查得的實際所得額,較依上述i、ii規定計算的所得額為高者,應依查得的實際所得額計算之。如納稅義務人因故意或過失漏報或短報實際所得額,致短漏稅額者,仍應依法處罰。

交易損失扣除規定:

交易如有損失,得自當年度交易所得中扣除,但以該交易損失及交易所得均以實際成交價格及原始取得成本計算損益者為限。當年度無交易所得可資扣除或扣除不足者,得於損失發生年度的次年度起3年內,檢附稽徵機關核發的損失證明,自交易所得中扣除,其每年度可扣除的金額,以不超過當年度以實際成交價格及原始取得成本計算的交易所得為限。

(四)申報綜合所得稅時減除之非現金捐贈金額

即一般結算申報書背面附表二可扣除的非現金捐贈金額,其計入基本所得額之額度,以該可扣除的非現金捐贈金額與減除本項非現金捐贈金額前之綜合所得淨額,2者擇低計入;但捐贈與公立博物館的文物、標本、藝術品或設備,屬依文化資產保存法指定之國寶者,其捐贈金額免予計入。

(五)綜合所得淨額

即一般結算申報書中稅額計算式的AE金額或GK+GL合計金額。

四、如何計算基本稅額?

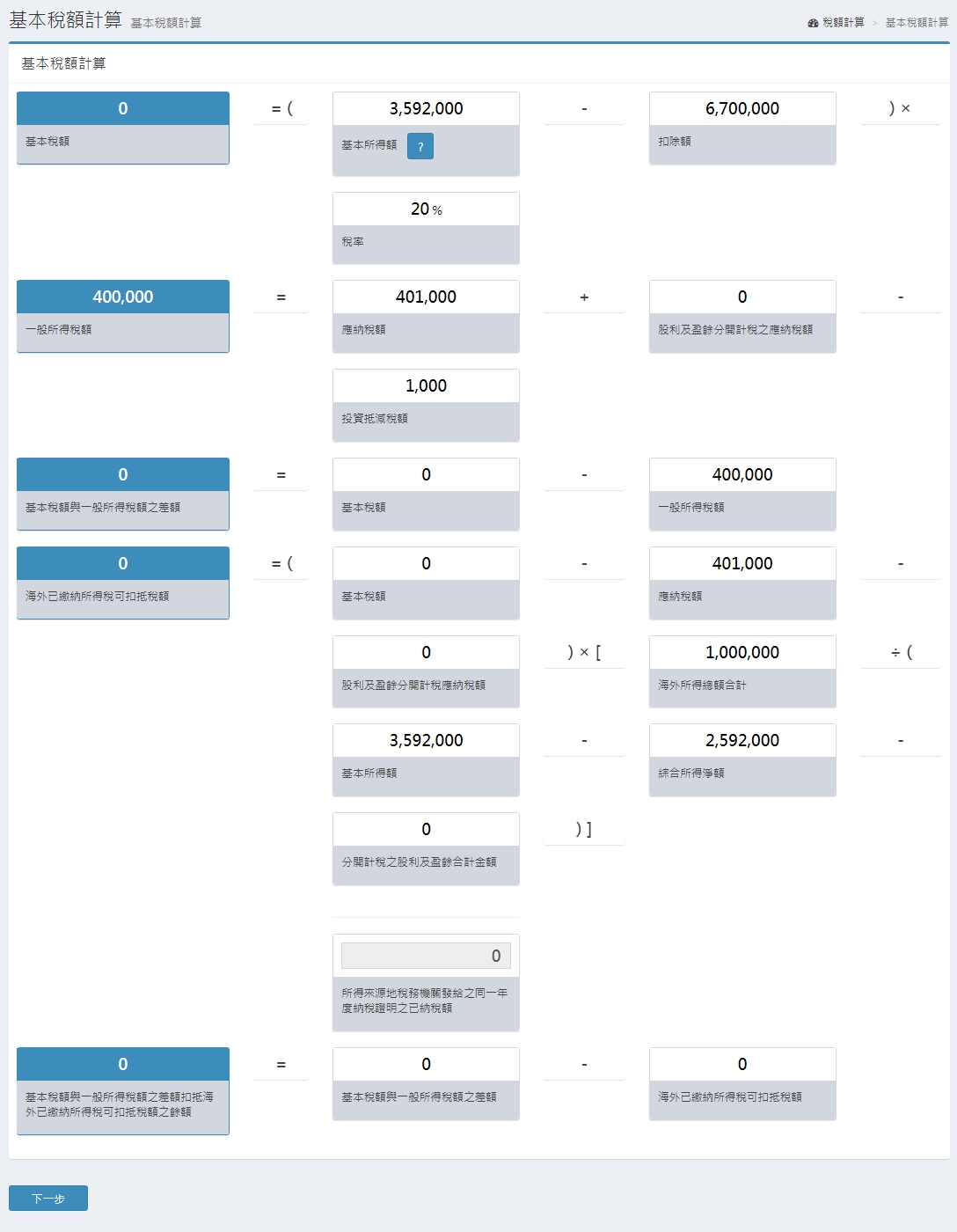

基本稅額=(基本所得額-670萬元)× 20%。

五、何謂一般所得稅額?

一般所得稅額,為當年度依所得稅法規定計算的應納稅額,減除申報的投資抵減稅額後的餘額(即一般結算申報書中稅額計算式的AF金額-AC1金額)。選擇股利及盈餘分開計稅者,一般所得稅額應加計「股利及盈餘分開計稅應納稅額」(即一般結算申報書中第12欄「股利及盈餘分開計稅應納稅額E」)。

六、必須申報基本稅額者,是不是就必須繳納基本稅額?如何計算基本稅額與一般所得稅額的差額?

基本稅額應先與一般所得稅額作比較。如果一般所得稅額高於或等於基本稅額,則不必再繳納基本稅額,只要依原來的綜合所得稅規定繳稅即可。如果一般所得稅額低於基本稅額,除依原來的綜合所得稅規定繳稅外,應另就基本稅額與一般所得稅額的差額繳納所得稅,且該差額不得以投資抵減稅額抵減之。

七、海外所得已依所得來源地法律規定繳納的所得稅,得扣抵基本稅額,扣抵金額不得超過因加計海外所得,而依規定計算增加的基本稅額。前述扣抵,應提出所得來源地稅務機關發給同一年度納稅憑證。

八、如何計算海外已繳納所得稅可扣抵稅額及其扣抵基本稅額與一般所得稅額差額後的餘額?

「海外已繳納所得稅可扣抵稅額(EE1)」應以下列計算式計算的「海外已繳納所得稅可扣抵限額EB」與「所得來源地稅務機關發給之同一年度納稅證明之已納稅額EC」採金額較低者申報:

海外已繳納所得稅可扣抵限額」計算式=【{基本稅額(AS1)-綜合所得稅結算申報書稅額計算式之應納稅額(AF)-股利及盈餘分開計稅應納稅額(E)}×海外所得總額(A51)÷{基本所得額(AR1)-綜合所得淨額(AE)-分開計稅之股利及盈餘合計金額(A1)}】(註:選擇股利及盈餘合併計稅者,免填股利及盈餘分開計稅應納稅額(E)及分開計稅之股利及盈餘合計金額(A1))

「基本稅額與一般所得稅額的差額扣抵海外已繳納所得稅可扣抵稅額後的餘額(AM1)」計算方式:

「基本稅額與一般所得稅額的差額(AU1)」>「海外已繳納所得稅可扣抵稅額(EE1)」時,AM1=AU1-EE1

「基本稅額與一般所得稅額的差額(AU1)」≦「海外已繳納所得稅可扣抵稅額(EE1)」時,AM1=0 (不得填寫負數))

請將本申報表第112欄AM1金額,填入一般結算申報書第12欄的稅額計算式,以計算應自行繳納(或退還)的稅額。)

九、什麼時間辦理申報?向什麼地方辦理申報?

應依所得基本稅額條例規定辦理申報者,應填寫本申報表,併同一般結算申報書,於108年5月1日起至5月31日止就近至任一國稅局辦理申報;或利用郵寄以掛號逕寄戶籍所在地國稅局;或透過網際網路 (https://tax.nat.gov.tw) 辦理,但逾期申報者,僅得向戶籍所在地國稅局辦理。透過網際網路辦理申報時,如有應檢附的證明文件、單據者,應於108年6月10日前逕送(寄)戶籍所在地國稅局或就近至任一國稅局所屬分局、稽徵所或服務處代收。

十、備註:

依納稅者權利保護法第7條第3項前段及第8項規定,納稅者從事租稅規避交易行為,而於申報時,對重要事項隱匿或為虛偽不實陳述或提供不正確資料,致使稅捐稽徵機關短漏核定稅捐者,稅捐稽徵機關將另課予逃漏稅捐之處罰。

關貿網路股份有限公司

有任何問題請 E-Mail

至我們的信箱