扶養親屬

功能說明:

一、什麼是免稅額?

年滿70歲〔民國37年(含該年)以前出生〕的納稅義務人、配偶及申報受扶養直系尊親屬,每人免稅額132,000元,其餘申報受扶養親屬及未滿70歲的納稅義務人、配偶,每人免稅額88,000元。民國107年結婚或離婚的夫妻,可選擇合併或分別申報;民國108年結婚的夫妻,不可合併申報;民國108年離婚的夫妻,仍應合併申報;夫妻若屬分居狀態,無法合併申報者,請參考「應納稅額計算」說明,於"□夫妻分居"處打V。

二、什麼是受扶養親屬?

納稅義務人及配偶申報的親屬,必須符合下列規定條件之一:

- 直系尊親屬年滿60歲者,或雖未滿60歲但沒有謀生能力,受納稅義務人扶養者(須檢附無謀生能力適當證明文件)。兄弟姊妹2人以上共同扶養直系尊親屬,應由兄弟姊妹間協議推定其中1人申報扶養,請勿重複申報。

- 子女未滿20歲者〔民國88年(含該年)以後出生者;縱有所得,亦不得單獨申報,但已婚者除外〕,或年滿20歲因在校就學、身心障礙、或無謀生能力,受納稅義務人扶養者(須附在學證明或醫師證明等)。87年出生者可選擇單獨申報或與扶養人合併申報。

- 同胞兄弟姊妹未滿20歲者,或年滿20歲因在校就學、身心障礙、或無謀生能力,受納稅義務人扶養者(須檢附在學證明或醫師證明等)。

- 其他親屬或家屬(如伯、姪、孫、甥、舅等),合於民法第1114條第4款(家長家屬相互間)及第1123條第3項(雖非親屬而以永久共同生活為目的同居一家者,視為家屬)規定,未滿20歲,或年滿20歲以上因在校就學、身心障礙或無謀生能力(須另檢附在學證明、醫師證明或其他適當證明文件),確係受納稅義務人扶養者。須檢附下列證明文件:

(1)納稅義務人與以永久共同生活為目的同居一家的其他親屬或家屬,同一戶籍者:戶口名簿影本或身分證影本或其他適當證明文件。

(2)納稅義務人與以永久共同生活為目的同居一家的其他親屬或家屬,非同一戶籍者:受扶養者或其監護人註明確受納稅義務人扶養的切結書或其他適當證明文件。

- 扶養大陸親屬時,證號填寫方式如下:

(1)已配有統一證號者,請填寫該證號。

(2)無統一證號者,第1位請填9,第2位至第7位填註其西元出生年後兩位及月、日各兩位,第8位至第10位空白。(例:西元1915年5月27日出生,應填寫為: )。

)。

註:

- 在學證明可利用當年度的繳費收據、學生證正反面影本、畢業證書影本或在學證明書,國外留學或就讀軍事學校者,可比照辦理。

- 納稅義務人的配偶或扶養親屬為無國民身分證的華僑或外國人者,其國民身分證統一編號欄請依居留證的統一證號欄項資料填註,若居留證無統一證號欄項或未領有居留證者,請填註西元出生年月日加英文姓名第1個字前兩個字母。(例:姓名Carol Lee,西元1978年10月24日出生,應填寫為:19781024CA )申報時應檢附足資證明親屬關係及確有扶養事實的文件,供稽徵機關核認。

- 使用[載入扶養所得親屬資料、扣除額資料]選單載入資料,其親屬資料需先於本頁新增完成,系統才能將對應資料載入。

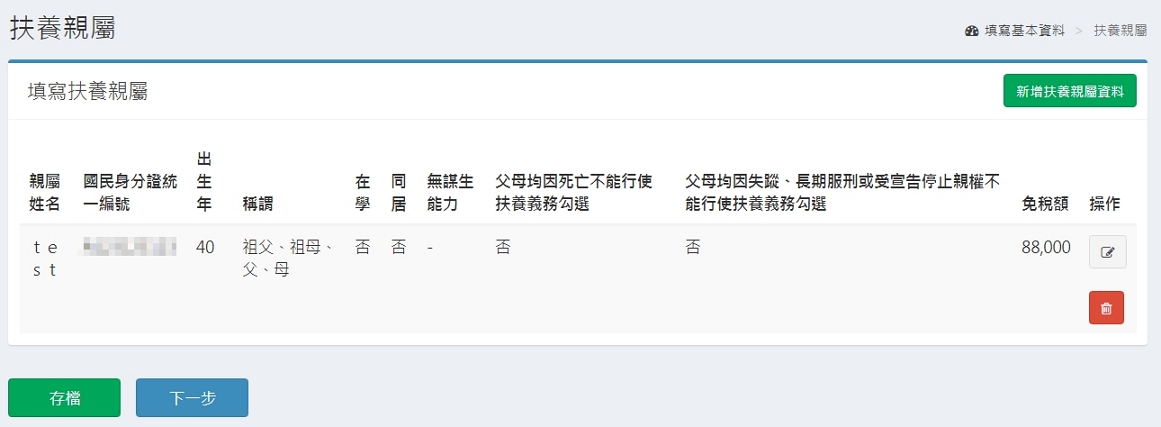

圖一、扶養親屬資料畫面

圖二、載入扶養親屬所得資料選單

回到首頁 Home

關貿網路股份有限公司

有任何問題請 E-Mail

至我們的信箱